まいど、ひろきんです。

今日は公務員の厚生年金についてです。

公務員の年金って高そうなイメージだけど、どのくらいもらえるのかな?

厚生年金の保険料ってどのくらいなの?

などの疑問について調べてみましたよ。

公務員で年金を受け取ることになりそうな場合はぜひ参考にしてみてくださいね。

公務員の年金制度も厚生年金へ一元化。厚生年金とは?

年金は高齢、病気やケガで働けなくなった場合や、また、一家の大黒柱が万が一亡くなって収入がなくなってしまった場合などでも生活資金を確保できるようにするための制度です。

年金には

- 国民年金:日本国内に住む20歳以上60歳未満のすべての人が加入

- 厚生年金:公務員や会社などに勤務している人が加入

- 私的年金:iDeCoなど(希望する場合)

があります。

公務員や会社員の年金は2階建て(1階が国民年金、2階が厚生年金)と言われています。

実際には3階建て部分に公務員なら「年金払い退職給付」があります。共済に加入した時期によっては「過的職域加算額」がもらえます。

民間企業なら3階建て部分に「企業年金」があります。しかし、すべての会社にあるというわけではないんですよ。このことも、「公務員は年金を多くもらえる」と言われる理由の一つですね。

厚生年金とは

引用:厚生労働省

公務員が加入し受け取れる年金には、国民みんなが入る国民年金に加えて、厚生年金というものがあります。

厚生年金は所得に応じて保険料を払い、その分給付もらえる年金です。同じ公務員で同じ年数働いていたとしても、お給料によって保険料や受け取りの金額が変わります。

また、保険料の半分は事業主が納めてくれます。

国民年金との違いは?

厚生年金は公務員やサラリーマン等が加入できますが、国民年金は雇用されていなくても加入が必用です。自営業や、たとえ無所得であっても加入することになります。

日本の年金制度は、もともとは厚生年金や共済年金などの「被用者年金」からスタートしたんですよ。その後「みんなで支え合いましょう」ということで国民年金(基礎年金)ができました。

その点では健康保険も一緒ですね。

厚生年金にも加入できる公務員と国民年金のみにしか加入できない場合で違うのは、

- 国民年金は年金の基礎の部分で、公務員もその基礎は受け取れる。厚生年金はそれにプラスしてある制度。

- 国民年金のみの場合、年収が高くても低くても保険料は変わらない。しかし受け取れる額の上限は厚生年金がプラスされる場合より低い

- 病気になった時の障害年金は、国民年金は障害の程度が1級・2級のみ適応なのに対し、厚生年金はそれよりも軽い3級も対象。また、厚生年金は「障害手当金」が出るケースもある。

ということです。

障害厚生年金には、1級、2級、3級があり、3級より軽い障害には障害手当金が支給される。1級の場合は老齢厚生年金の報酬比例部分の額から1.25倍された額と配偶者加給年金額を合算した年金額となる。

— FP3級ゲット!スピーディーラーニングつぶやきマシーン (@3FPbot1) February 8, 2022

国民年金の場合、無所得だったら保険料払えないんじゃないの?と思いますよね。

そんな場合は、保険料の後払い制度や免除制度があります。

また、「国民皆年金」とはいっても、最低10年以上年金保険料を納めていなければ老齢年金はもらえません。

令和2年度の最終納付率(平成 30 年度分保険料)は、77.2%です。この数字を見ても、20%以上の人が保険料を払えるような状況にないということですね。

国民年金てもらえる額も共済年金や厚生年金に比べてすくなくてそれだけじゃとても生活できないんだよね。しかも貯蓄ではないから国の運用のやり方によっては将来もらえるかどうかもわからない。それなら投資型の個人年金の方がまだ見返りがありそうな気もするけど、どうなんだろう。

— kaz hagiwara(萩原 一彦) (@reservologic) September 1, 2021

公務員の仕事も大変ですし、給与面でもものすごく恵まれているというわけではありません。

法律で守られてもいますが、改正されることもあり得ますから、一生涯絶対に安泰という保証があるわけでもありませんしね。

しかし、今のところでいえば、基礎年金や厚生年金を含め、老後を含めてなるべく安定した生活を…と思っている場合は比較的恵まれた環境だとも思いますよ。

残された家族がもらえる遺族厚生年金

公務員で厚生年金の加入者(被保険者)の方が亡くなった場合、遺族の方は「遺族厚生年金」がもらえます。

遺族厚生年金は、老齢厚生年金の約4分の3の金額がもらえますよ。

公務員の遺族の場合にもらえる年金については別の記事でも書いています。ぜひ参考にしてみてくださいね。

公務員は厚生年金をもらうことになったのに共済がまだあるのはなぜ?

昔は教師とか公務員になると奨学金免除とかあったらしいけどクマの時にはもうありませんでした!(ブチ切れ)

雇用保険は払ってないけど代わりにマジで貰えない

あとは共済年金が厚生年金になったので皆さまと変わらない

他に免除されそうな税金ある……? なくない……?(素)

— のあしぐま (@wIFptg2U0IdNHtG) November 3, 2019

なぜ共済年金から厚生年金になったの?

公務員の年金制度は、平成27年までは厚生年金ではなく「共済年金」というものでした。

それが厚生年金にまとめられたんです。

その理由は

- 財政の範囲を拡大して安定させる

- 民間企業の雇用者も公務員も同様に保険料を払い、年金給付を受けることで不公平感を減らす

というのがメインと言えます。

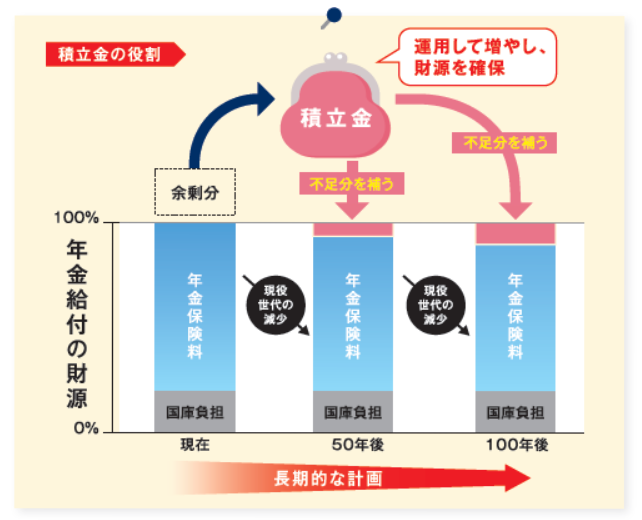

財政の範囲を拡大

財政の範囲を拡大するというのは、厚生年金に加入する人を増やすことで運用資金を大きくするということですね。

年金の保険料は一部は年金の支払いに使われ、残った分は国内外の資本市場で運用されているんです。

▼国家公務員

引用:国家公務員共済組合連合会

3階部分に掛金がかかるようになった

民間企業が年金の3階建て部分として行っている「企業年金」の代わりに、公務員には「年金払い退職給付」というものがあります。

平成27年10月1日に廃止されるまでは、公務員の年金の3階部分が「職域加算」というもので保険料を別で納めることはなかったんです。それにより公務員は羨ましいと思われていたと思います。

しかし制度が変わり、年金払い退職給付には厚生年金とは別に標準報酬月額に対して0.75%(労使合わせて1.5%のうちの半分)の積立金が必要になっています。

民間企業と同様に「3階部分」にも出資が必要になったわけです。

「企業年金」と呼ばれる部分。

要は、「3階部分」

なかなか、、、中小企業では見かけないけど(ほぼ無い)この部分が、「年金払い退職給付」で継続なんだね。

たぶん。「勉強したもの勝ち」だぞ。

今の若者たち^_^https://t.co/HMR9QUFFzr https://t.co/8ooY4qMuYI pic.twitter.com/THY1wfFgKo— egaode1192 (@egaode1192) November 3, 2020

共済の役割

厚生年金に一元化となっても、保険料は「掛金」として共済に納めます。

被保険者の管理や保険給付の最低なども厚生労働大臣と共済が担いますよ。

また、共済だけでなく国民年金機構の窓口も利用できるようになるので便利になる場合もあるでしょう。

引用:国家公務員共済組合連合会

公務員は老齢厚生年金をいくらもらえるの?民間企業より多い?

老齢厚生年金の受給条件

老齢厚生年金の受給には、

- 国民年金保険料を納付した期間と保険料免除となった期間の合計が10年(120カ月)以上

- 厚生年金の被保険者である月が1カ月以上

- 65歳未満で受給の場合は、厚生年金の被保険者である期間が1年以上

という条件があります。

公務員の老齢厚生年金の計算方法は

公務員が老齢年金をいくらもらえるのかの計算方法は

老齢基礎年金+報酬比例年金額+経過的加算+加給年金額

によって決まります。

老齢基礎年金

老齢基礎年金は国民年金の受給者と同様、満額保険料を払っていれば65,075円(月額)/78万900円(年額)です。

報酬比例年金額の計算

報酬比例年金額の計算は

- 平成15年3月以前:平均標準報酬月額×7.5/1,000×平成15年3月以前の加入月数

- 平成15年4月以後:平均標準報酬額×5.769/1,000×平成15年4月以後の加入月数

となります。

平成15年3月までの「平均標準報酬月額」は賞与を含みませんが、4月以降の「平均標準報酬額」には賞与が含まれます。

これは平成15年4月以降、賞与にも保険料がかかるようになったため違いが出ています。

公務員はボーナスが比較的安定しており、その分保険料も年金受給額も低くなりにくいです。民間企業と差がつく可能性があるとしてらこの点も考えられられるでしょう。

例えば平成15年4月以降に厚生年金に加入したとします。

- そこから40年保険料を払い続けた

- 標準報酬額が41万6,000円(35年間の平均年収が賞与を含み500万円)

だとします。

標準報酬月額は日本年金機構が出している票などでも確認することができますよ。

報酬比例年金額の計算は

41万円×5.769/1,000×480か月=約113万円

となります。

経過的加算

20歳未満60歳以上の厚生年金加入期間がある場合、加入月数の基礎年金額に相当する金額が、65歳以降の厚生年金に上乗せされて支給されます。

「差額加算」という言い方をすることもありますよ。

ただし、480月が上限となっています。

計算により、20歳未満60歳位以上の厚生年金加入期間がない場合も、少額の経過的加算があるケースもあります。

例)

厚生年金(20歳未満60歳以降)=10か月

厚生年金(20歳以上60歳未満)=400か月

厚生年金定額単価=1,628円(令和3年時点)

基礎年金満額=780,900円

の場合

1,628×410=667,480円

780,900×400/480=650,750円

経過的加算

=666,250-649,417

=16,730円

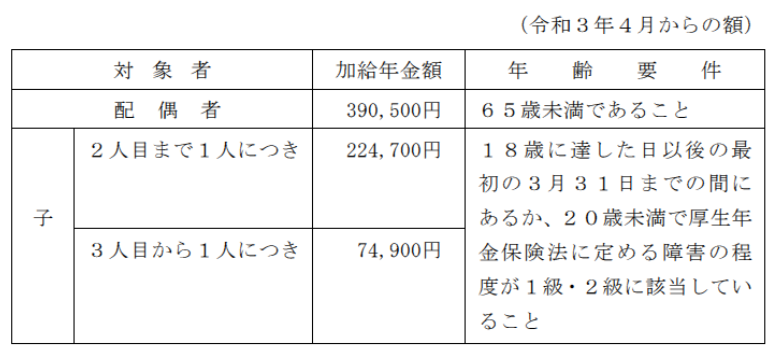

加給年金

厚生年金の被保険者が、65歳に到達した時点で扶養する子供や配偶者がいる場合に支給される年金が加給年金です。

配偶者や子供には条件があり

- 65歳未満の配偶者

- 18歳到達年度の末日までの子(または1級・2級の障害がある20歳未満の子)がいる

- 該当の配偶者または子供の収入が、年収850万円未満または所得が655万5千円未満

という場合に支給されます。

引用:人事院

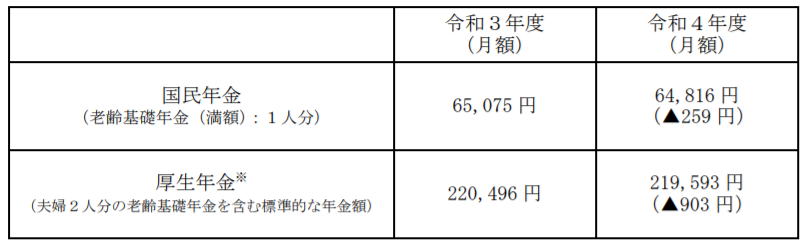

基礎年金を含み平均で14万6千円の受給

40年間の厚生年金に保険料を払い続けた場合の約113万円(年額)に、老齢基礎年金78万900円が加わり、約180万円の支給となります。月額でいうと約15万円ですね。

「厚生年金保険(1号)受給者年金の平均年金月額の推移」を見てみると令和2年度の老齢厚生年金の受給の平均額は約14万6千円、夫婦2人で約22万円となっています。

▼厚生年金保険(1号)受給者年金の平均年金月額の推移

引用:厚生労働省

▼令和4年度の新規裁定者(67 歳以下の方)の年金額の例

引用:厚生労働省

老後の資金に足りる?足りない?

令和元年度の総務省の統計によると、支出が平均は

無収入で高齢の世帯の場合、夫婦で約24万円、単身で約14万円

となっています。

夫婦の場合や、余裕のある暮らしをするには老齢年金だけだと少し足りないかもしれませんね。

無駄遣いをせずに貯めていくというのももちろんですが、今のうちに何か資産を増やすためにできることはないか考えて動いてみるというのが良いでしょう。

ちなみに僕は公務員のうちから不動産投資だったり、ネットビジネスなどをして資産を増やしましたよ。

公務員は厚生年金の保険料をいくら払わなきゃいけない?

厚生年金の保険料ってどのくらいなの?

クイズ#148の正解は②です。

日本の公的年金制度は、20歳以上60歳未満の全ての方が加入する国民年金と、会社員・公務員の方が加入する厚生年金の2階建てになっています。

厚生年金の保険料には、国民年金の保険料も含まれているので、別途国民年金の保険料を納付する必要はありません。— 成年年齢引下げ公式アカウント (@MOJ_SEINEN18) December 9, 2021

厚生年金の保険料は、お給料をもとにした「標準報酬月額」に「保険料率」を掛けて計算します。

厚生年金については2017年に保険料率が上限の18.3%に達し、そこから変わっていません。

引用: 地方職員共済組合団体共済部

令和3年時点での水準だと

厚生年金の場合

- 公務員で40年間厚生年金加入

- 年収500万円

のケースで保険料は約45万円(年額)、受け取れる額は1,880,900円(年額)です。(基礎年金を含む)

国民年金の場合

- 40年間加入

のケースで保険料は月額16,610円(年換算199,320円)、保険料を満額納めた場合の受取額は月額6,5075円/年額に換算すると780,900円です。

国民年金だと保険料を折半してくれる事業主がそもそもいないので、保険料の負担率が大きいこともありますね。

公務員で厚生年金に加入している方が保険料も高く感じますが、払った額に対する比率でいえば厚生年金の方が良いですね。

厚生年金の保険料を安くする方法はある?

厚生年金の保険料は4、5、6月の3か月分のお給料をもとに計算されます。

つまり3、4、5月(これらの月のお給料が4、5、6月分となる)の3か月に残業を多くした場合は保険料は増えることになります。

個人で残業を調節するのは難しいかもしれませんが、だらだらなんとなく毎日残業するのではなく、ちょっとの勇気で定時に上がれば残業時間は減り、保険料も安くできるでしょう。

しかし、保険料を安くするともらえる年金も少なくなるということなので、注意しましょう。

FIREするなら「自分なりのFIRE」を見つけよう…

ちなみに、公務員を早期退職して自立する「FIRE」というのがあります。フリーランスになれば国民年金の保険料になるので保険料自体は安くなります。

僕も公務員を辞めました。ただ、会社を設立しているので厚生年金には加入しています。

年金のこともしっかり考えて、「自分に合っているFIRE」をするのがおすすめです。

FIREとは「経済的自立•早期リタイア」という意味だけど、

経済的自立を得る仕組みを造るのは素晴らしいが、早期リタイアは立ち止まろう。早期リタイアすると会社員•公務員の人は将来もらえる年金が減ることを知らない人が多い。この事実を知らずに仕事が嫌だからリタイアするという目線は危ない。

— 頼藤太希@お金の専門家/マネーコンサルタント (@yorifujitaiki) July 9, 2021

公務員が年金を多くもらう方法はある?

厚生年金の額を増やす方法は?

厚生年金に長く加入する

厚生年金は加入月数が多いほど保険料も増えますが、もらえる年金額も多くなります。よって、受給額を多くもらうためには、少しでも長く加入することです。

給与や賞与の額が増えても年金の額は増えます。出世のチャンスがあれば逃さないことも大事でしょう。

しかし公務員の場合年功序列で昇進し、お給料が上がることが多いんです。そのため「公務員の仕事を頑張ってお給料を上げて、年金も増やそう」というのはハードルが高いいかもしれません。

iDecoなど自分で運用する

公務員も個人型確定拠出年金「iDeCo(イデコ)」ができるようになりました。

2022年5月以降は満20歳以上65歳未満が加入可能となります。

厚生年金や年金払い退職給付と違って、掛金を自分で運用しながら積み立てます。原則60歳以降に年金または一時金を受け取ることができる私的年金制度です。

iDeCoにしても他の方法にしても、「公的なもの」以外に、「自分で運用するもの」も併せて将来に備えるのがおすすめです。

まとめ

- 公務員の年金は民間企業と同様の厚生年金に一元化された

- 公務員の年金は厚生年金になったが、共済が窓口になっていることは変わらない

- 民間企業の「企業年金」の代わりに、公務員には、「年金払い退職給付」というものがある

- 厚生年金の受給額は、お給料と厚生年金の加入月数によって変わる

- 保険料を減らすには、残業をなるべく少なくするなどしてお給料を下げるという方法があるが、年金も少なくなることに注意

- もらえる年金を増やすには厚生年金に長く加入することが基本。しかし、厚生年金に頼らず、自分でも運用したり、収入源を増やしていくのがおすすめ

公務員とはいっても自動的に優遇される時代はもう終わりに近づいていると思いますよ。

将来のためにも、今自分でできることを探して動いていくのがおすすめです。

コメントを残す