まいどひろきんです。

公務員はお給料やボーナスが比較的安定しているとはいえ、ものすごく所得が高いわけでもありませんよね。

公務員でもできる副業もありますが、まずは出ていくお金を少しでも抑えたいところです。

そこで今日は公務員の節税についてまとめてみました。元公務員の僕なりの考えも併せてお伝えします。

ぜひ参考にしてみてくださいね。

公務員の節税方法はどんなものがある?

公務員が節税する方法はいろいろあります。

- iDeCo

- NISAや積立NISA

- ふるさと納税

- 医療費控除

- 不動産投資、住宅ローン控除

- 確定申告で青色申告可能な人は青色申告をする

などです。

公務員の税金対策として個人型確定拠出年金「iDeCo」はどうか

公務員のiDeco限度額早く上げてほしい

公務員の退職金落ちてきてるんだったら、もはやiDecoの限度額を民間と同じにして良いでしょ?全然特別扱いされてないんだから。

今の5.60代はまだどっさり貰えるかもだけど、iDecoで備えなきゃならない3.40代以前は絶対退職金減ってるよね。

備えさせてくれ!

— ホワイトせんせい@小学校教師 (@siroi_sensei) March 13, 2022

公務員が老後の資金を貯める方法にiDeCoというものがあります。

簡単に言うと、厚生年金に上乗せするために「個人で備える年金」ですね。

他の厚生年金加入者であれば「企業型DC」というのが福利厚生としてあるのですが、公務員は適用外なため自分で準備する必要があるんです。

このiDeCoは年金としての役割以外に「税金面でのメリット」があるんです。

個人型確定拠出年金「iDeCo」とは?

iDeCoは年金の一つです。

お給料から自動的に掛金が引かれている厚生年金と違い、

- 自分で申し込む

- 月額5,000円から拠出限度額までの範囲内で掛金を自分で決めて拠出

- 自分で運用方法を選んで掛金を運用

するというものなんですよ。

個人型確定拠出年金「iDeCo」で節税になる?

iDeCoには税金上のメリットがあります。それは、

- 掛金が全額所得控除

- 運用期間中に発生する運用益が非課税

- 受け取り時には各種控除の対象

になるからです。

1.掛金が全額所得控除

iDeCoは掛金が全額所得控除になります。それによって所得税と住民税が安くなります。

所得税や住民税は所得に対して税率をかけ控除額を引き計算します。

iDeCoによって所得から掛け金を出すと、本来そこにかかるはずだった所得税や住民税がかからないわけです。

iDeCoによる減税の計算例)

例えば

- 年収が600万円

- 年収から給与所得控除、社会保険料15%、基礎控除を引いた額を課税所得とした場合(その他の控除は省きます)

- 上限である月額1万2,000円(年間14万4,000円)を積み立て

で計算をしてみます。

この場合の税金は

- 課税所得:所得税率10%の範囲内

- 住民税:所得に関係なく全国ほぼ一律で10%

です。

所得税→1万4,400円(14万4,000円×10%)の節税

住民税→1万4,400円(14万4,000円×10%)の節税

となります。

※期間中年収が一定であるとして計算。実際には運用益などによって節税できる額が変わってきます。

2.運用期間中に発生する運用益が非課税

引用:iDeCo公式HP

通常の口座であれば株や投資信託で利益が出ると、運用益に対して20.315%の税金がかかります。

定期預金の利子にも税金がかかり徴収されているんですよ。

しかし、iDeCoなら運用益に税金がかからないんです。

例えば10万円の運用益が出た場合、

- 課税あり:100,000×20.315%=20,315円が引かれる→実質の運用益は79,685円

- 課税なし(iDeCo):運用益は10万円のまま

となります。

3.受け取り時には各種控除の対象になる

iDeCoは10年以上加入していれば60歳から受け取ることができます。

その際に、年金(分割)で受け取るか一時金(一括)で受け取るかを選択しますよ。

金融機関によっては併用できます。

この受け取り段階でも税制優遇があります。

受け取り段階での税制優遇

年金は雑所得となり、一定以上の金額を受け取る場合、税金を払わなければいけません。

しかしiDeCoは、

- 年金で受けとる場合:厚生年金と同様「公的年金等控除」の対象

- 一時金で受けとる場合:「退職所得控除」の対象

となります。

受け取った金額から控除額を引いた額(課税所得)に税金がかかるので、控除がない場合よりも税金が安くなります。

例えば

- 65歳未満

- 年金以外の収入が1,000万円以下

- 年金(iDeCoを含む)による収入が350万円

だとすると

3,500,000円×75%-275,000円で課税所得は2,350,000円となります。

▼公的年金等に係る雑所得(65歳未満、公的年金外の課税所得が1千万円以下の場合)

| 公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円以下 | |||

| 年金を受け取る人の年齢 | (a)公的年金等の収入金額の合計額 | (b)割合 | (c)控除額 |

| 65歳未満 | (公的年金等の収入金額の合計額が600,000円までの場合は所得金額はゼロとなります。) | ||

| 600,001円~130万円未満 | 100% | 600,000円 | |

| 130万円~410万円未満 | 75% | 275,000円 | |

| 410万円円~770万円未満 | 85% | 685,000円 | |

| 770万円~1千万円未満 | 95% | 1,455,000円 | |

| 1千万円以上 | 100% | 1,955,000円 | |

iDeCoを一時金として受け取る場合は退職所得控除の対象となり、こちらも通常の雑所得として受け取るのに比べ税金が安く済みます。

ただし、退職手当とiDeCoをいつどのようにもらうかによっては控除額が減るので注意が必要です。

▼退職所得控除

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

勤続年数が30年であれば、退職所得控除は1500万円という計算になります。

iDeCoで節税するときの注意点

- 住宅ローンなどiDeCo以外の控除制度を利用していてもiDeCoの節税効果はある

- 退職所得控除もあるが、そもそも退職金が多い場合は控除の効果が無くなることもある

- ふるさと納税と併用するときはふるさと納税の上限額に注意

- 手数料がかかる

- 手続きをしなければ節税にならない

住宅ローンと併用してもiDeCoの節税効果はある

住宅ローンなどを組んでいて住宅ローン控除があり、そもそも所得税をあまり払っていない場合や、0ということもあるでしょう。

その場合はiDeCoをしたからと言って所得税はあまりかわらず、節税効果はあまりなくなってしまうのでは?と思うかもしれません。

しかし、iDeCoは住民税も安くなるので住宅ローンとiDeCoを併用しても節税効果はありますよ。

iDeCoでよくある3つの勘違い

・加入手続きをすれば自動で節税になる

・住宅ローン減税適用中は節税にならない

・掛金がそのまま商品買い付けになる

全て違います。知らないと大損!? iDeCoでよくある3つの勘違いhttps://t.co/EC3sgRL3K4

— 頼藤太希@お金の専門家/マネーコンサルタント (@yorifujitaiki) September 18, 2021

iDeCoは退職所得控除の適用を受けるが、そもそも退職金が多い場合は控除の効果が無いこともある

https://twitter.com/tin_man_pie/status/1502792743524843522

公務員として長く働いた場合、退職手当の受取で退職所得控除の非課税枠をすべて使ってしまう可能性も十分にあります。

例えば勤続35年で退職した場合の退職所得控額は1,850万円 (=40万円×20年 +70万円 ×15年) です。

国家公務員として35年間働き、退職手当を2,100万円もらったとしたらその時点で超過分250万円がすでに課税対象となります。

これに加えてiDeCo給付を一括で受け取ると、【250万円】+【iDeCo分すべて】が課税対象となってしまいます。

税金として納める額は「受取額の1/2×所得税率及び住民税率」です。iDeCoの資産がどのくらいかにもよりますが、控除アリに比べるとだいぶ払うことになりますね。

もし

- 退職手当で退職所得控除を使い切る

- iDeCoの資産を一時金として受け取らなくても大丈夫

という場合は、退職手当と受け取り時期をずらした方が税金面での優遇は受けられるでしょう。

https://twitter.com/nukunuku_blog/status/1474738364821929985

退職手当とiDeCoの受取時期をずらす場合、先にiDeCoの資産を受け取り、5年以上経つと満額退職所得控除が受けられます。60歳でiDeCoの資産を受け取り、65歳で退職手当を受けとる場合は満額控除が受けられますよ。

逆にiDeCoを後に受け取ると、以前「19年内」に退職手当などを受け取った場合、退職所得控除が満額得られなくなってしまいます。iDeCoを一時金として受け取ることができる年齢は75歳(2022年4月以降適用ルール)なので、55歳で退職し退職手当をもらい、75歳でiDeCoを一括というやり方であれば、満額退職所得控除となります。

最近は早期退職も増えてきていますし、寿命も延びてきているためこのやり方もなしではないでしょう。しかししっかりした人生プランが必要ですね。

ふるさと納税と併用するときはふるさと納税の上限額に注意

ふるさと納税とiDeCoは併用できますよ。

しかし、iDeCoで所得控除を受けると、ふるさと納税の控除上限は低くなります。

それというのもふるさと納税には控除上限額あり、その上限は年間の所得を元に計算されるからなんです。

ふるさと納税の上限額はiDeCoによる所得控除額を引いた後の所得額計算する必要があるため、上限ギリギリを狙っている場合ははみ出さないように注意ましょう。

手続きをしなければ節税にならない

iDeCoの「毎年の所得税や住民税」の節税効果を得るには年末調整や確定申告をしなければなりません。

iDeCoに加入していると掛金「払込証明書」ハガキが来るので、必要事項を記入して年末調整で職場に提出するか、税務署に行って確定申告をしましょう。

▼払込証明書見本

引用:ろうきん

確定申告は過去5年遡って「還付申告」をすることができますよ。「あ!忘れた…」となってもあせらずに申告しましょう。

一方、受け取り時に確定申告が必要になる場合もあります。

公的年金等の収入額が400万円を超えたり、年金等以外の所得が20万円を超える場合などです。

その際にiDeCoの資産について確定申告で申告し忘れると「修正申告」を行うことになります。

確定申告の期限後に修正申告をした場合、2.5%(又は8.8%)の延滞税

がかかります。

さらに、申告を忘れていることを税務署から指摘されて修正した場合、本来納めるべき所得税との差額+延滞税+10%(又は15%)の過少申告加算税をおなめなければいけなくなります。

せっかく節税していても別のところで余計な支払いをすることになったらもったいないです。注意しましょう。

手数料がかかる

iDeCoをするには手数料がかかります。

- 加入時・移換時手数料

- 収納手数料・事務委託手数料・運営管理手数料

- 給付事務手数料

- 還付事務手数料

- 信託報酬

などです。

節税のためにiDeCoはしたいけど、損は嫌ですよね。

しかし低リスク低利率の商品を選んで結果的に手数料ばかり取られてしまった、とならないよう、バランスを考えるのが大切です。

1.加入時・移換時手数料

新しくiDeCoに加入したり、転職などで企業型DCからiDeCoに変える「移換」の場合は、国民年金基金連合会に対して手数料を払います。

その際の手数料はどの金融機関を選んでも同じで2,829円(税込)となっています。

ただし、移換手続きを忘れてしまった場合はさらに手数料がかかる場合があるので忘れないようにしてくださいね!

2.収納手数料・事務委託手数料・運営管理手数料

国民年金基金連合会への収納手数料は共通で毎月105円かかります。

一方、事務委託手数料と運営管理手数料は、金融機関によって異なります。

2022年3月時点で、最安は「収納手数料の105円と事務委託手数料66円の計171円」というパターンです。

手数料の安いところでiDeCoをするデメリットもないわけではないです。

例えば手数料が月額171円のSBI証券では給付期間は5年、10年、15年、20年のいずれかの選択制(他社では5年以上20年以下の年単位)です。給付期間中の受け取りスパンも、年1回・2回・4回・6回となっていて、12回(毎月)を選べません。給付のたびに手数料がかかるので年12回を選ぶよりはまとめた方がお得ではありますが「自由度が低い」とはいえるでしょう。

また同じく手数料が月額171円のイオン銀行では、証券会社に比べると商品の数が少ないということもあります。

3.給付事務手数料

給付事務手数料はだいたいどの金融機関でも都度440円となっています。

手数料がかかっても細かくもらった方が管理しやすいという場合は細かく受け取ってもいいかもしれませんが、なるべく手数料を抑えるのであれば回数を少なくすると良いでしょう。

4.還付事務手数料

還付といって、

- 国民年金保険料を納付していなかった場合

- 加入資格がないのに拠出した場合

等、掛金を払えないはずの状況なのに払ってしまった掛金額が戻ってくることがあります。

その際、還付手数料が還付金から差し引かれます。

公務員のうちは心配ないと思いますが、公務員を辞めた時には気を付けましょう。

5.運用管理費用(信託報酬)

運用をする商品によって運用管理費(信託報酬)が変わります。

実績が少ない場合もあるため「信託報酬が安いければなんでもよい」というわけではありません。しかし長期的に見てもコストが低い方が良いという場合は信託報酬を要チェックです。

iDeCo自体のデメリットもあります。

- いくらもらえるのか決まっていない

- 60歳以降になるまで引き出せない

等です。

株などの運用方法を選んだ場合は元本割れする可能性があります。リスクをなるべく減らしたい場合は元本確保型を選ぶと良いですよ。

また株式投資などをしていて資金を流動させたい場合はiDeCoは向いていないかもしれませんね。

公務員の節税につみたてNISAは効果あり?

公務員の節税、と聞いて、つみたてNISAを思い出すこともあるでしょう。

投資のなかでも、「つみたてNISA」と「iDeCo」は、節税しながら資産形成ができることで注目されているんですよね。

つみたNISAの節税効果は?

つみたてNISAの税金上のメリットは、

運用益が非課税(年間40万円まで、最長20年間)

ということです。

非課税期間であれば売却益も非課税ですよ。

公務員のお給料だけだとそこまで高額でもありませんし、少額をコツコツ積み立てるのはリスクも低く公務員にも向いているかもしれません。

ただし、すぐに投資を始めるのか?まずはもっと節約したり他で資金を増やす方法を考えるのか?はしっかり見極めた方が良いかなとは思います。

https://twitter.com/kkkbbb16/status/1442447345912741889

iDeCoと比べてどうなの?

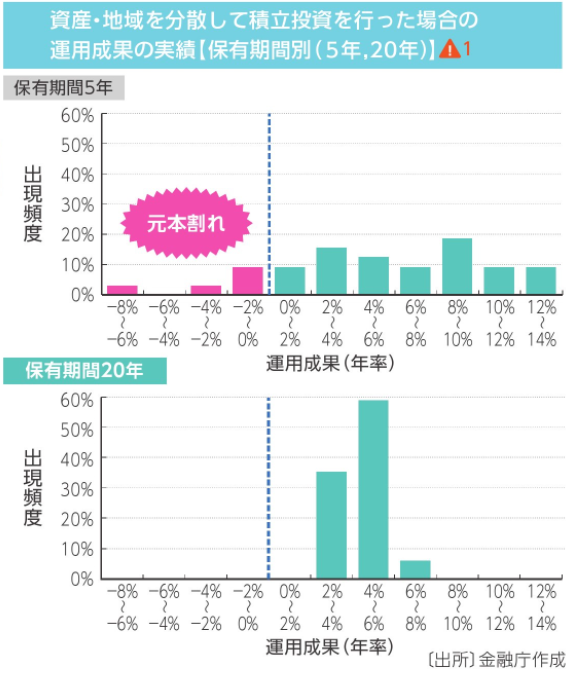

60歳までは引き出すことができないiDeCoに比べて、いつでも引き出し(解約)可能なのがつみたてNISAのいいところです。

ただし、つみたてNISAには元本保証の商品が無いため、少なからずリスクはあります。

金融庁によると資金や地域を分散し長期投資をすることで元本割れのリスクは低くなるというデータがあります。

必ずしも元本割れしないというわけではありませんが、参考にしてみてくださいね。

引用:金融庁

公務員でもできる。ふるさと納税、医療費控除、不動産投資や青色申告

ふるさと納税など寄付による節税

公務員もふるさと納税ができます。

ふるさと納税では自分の決めた自治体に寄付をします。

その際、手続きをすると、自己負担2,000円を超える部分について所得税の還付、住民税の控除が受けられます。

年収により上限がありますが、手続きも簡単なのでおすすめですよ。

ふるさと納税以外にも寄付をすることで税金の控除が受けられる寄付があります。

引用:総務省

控除額には限度がありますし、ふるさと納税と違って返礼品などがあるわけでもないので「あえて節税のためにやる」ということではないかもしれません。

しかし、もともと対象先に寄付をしている、検討中という場合は、確定申告など届け出をすれば税金の控除が受けられますよ。

医療費控除

高額な医療費を払った場合に一部所得税が還付される制度が医療費控除です。

確定申告が必須になるので面倒と思うかもしれません。しかしそのひと手間でお金が返ってくる場合がありますよ。

不動産投資や住宅ローン控除

不動産投資も節税になると聞いたことがあるかもしれません。

不動産投資をすると「経費」や「減価償却費」が発生し赤字になることがあります。その赤字分を給与所得から引くことができ、所得税や住民税が安くなるというわけです。

住宅ローン控除(住宅借入金等特別控除)というものもあります。

制度の改定が話題になっていますね。

2022年4月からの適用では、一定の要件を満たしていれば、ローンの支払い開始から13年間(2024~2025年入居、一般住宅の場合は10年間)、年末の住宅ローン残高の0.7%が所得税から控除(一般住宅で上限21万円、2024~2025年入居の一般住宅は14万円、100円未満は切り捨ての予定)となりそうです。

控除額が所得税を上回った場合、住民税からも控除(上限9万7,500円)となります。

住宅ローン控除は1年目に確定申告が必要なので忘れずに行ってくださいね。

https://twitter.com/dorararara_inc/status/1468082253314281472

青色申告

不動産投資をしている場合など、確定申告で青色申告ができるケースがあります。青色申告するとより節税効果がありますよ。

まとめ

- 公務員の節税方法はiDeCo、つみたてNISAやふるさと納税などいろいろある。

- iDeCoは全額所得控除により所得税、住民税の節税にもなるし、運用益の非課税、受け取り時の所得控除がある

- つみたてNISAは資産形成の方法の一つで、期間限定、上限額はあるものの非課税枠がある。

- 公務員でもふるさと納税、医療費控除ができ、場合によっては青色申告でも節税が可能なケースもある

公務員は比較的お給料などが安定しています。

しかし、どんどん時代とともにルールも変更されてきていて、安定もいつまで続くかわかりません。

また、実際に老後の資金を計算してみると足りない!となるかもしれません。

そういうケースに備えていまから節税を含みなるべく出ていくお金を抑えるのがおすすめです。

また、それと同時に必要な分を作れるとなお良しですね。

僕も元公務員で、家族との生活には資金が足りないと思い実際にいろいろと動きました。

ぜひ、将来に備えて、できることは始めてみてくださいね!

コメントを残す