まいど、ひろきんです。

今日は公務員の配偶者控除についてです。

税金って高いですよね。少しでも税金が減ったらいいのに、と思うこともあるのではないでしょうか。

実は、一定の条件を満たすと税金が安くなる制度があります。

そのうち、「結婚」が制度の適用条件になっているものがあるんです。

配偶者控除、配偶者特別控除

といいますよ。

これだけ聞くと「結婚すればいいのね!?」と思うでしょう。

もちろん結婚はしないと適用にならないのですが、結婚すれば誰でも配偶者控除、配偶者特別控除を受けられるというわけではありません。

また、少し知ってるけどよくわからない、改正された内容を知らなかった!という場合もあるかもしれません。

知らずに損した…とならないように注意してみてくださいね。

公務員でも受けられる。配偶者控除、配偶者特別控除

税金は状況によって変わります。

そして、個人の所得によって変わるものに「所得税」や「住民税」がありますよ。

配偶者控除、配偶者特別控除は「所得控除」の中のひとつ

所得控除:一定の条件を満たすと税金が安くなる制度

所得控除の中で、結婚が要件のうちの一つなのが配偶者控除、配偶者特別控除

税金にはいろいろありますが、所得によって納税額が決まる税金があります。

それが所得税や住民税です。

基本的には、所得が多いと所得税や住民税が高くなるようになっています。

夜勤を始めて夜勤手当てが年間5千円×38回ぶんで19万円貰えても、今年の通院費は年間で21万円かかりました。

また収入が増えたぶん所得税も住民税も上がり、医療費控除も還元率が悪くなるのでコスパ最強に悪い。頑張って働いたぶんだけお金が減っていくのヤバ過ぎる。そしてこれが公務員ってのが更に闇— Zero0 (@anisakis10th) January 27, 2021

しかし、扶養する家族がいる、高い医療費を払っている、など家計の事情はいろいろありますよね。

そのため、

一定の条件を満たしている場合、”税金を計算する際の所得額”を減らすことができる=税金を減らせる

という仕組みがあります。それが「所得控除」です。

所得控除は大きく4つのパターンがあります。

- 保険料や共済の掛け金の支払いに応じるもの

- 社会的立場によって適用されるもの

- 家族に関するもの

- その他

です。

掛け金による控除ではiDeCoなどもあります。また、「その他」には、医療費控除やふるさと納税と言ったものがありますよ。

そして”家族に関するもの”の一つに、結婚に関わるものがあります。

それが配偶者控除、配偶者特別控除です。

控除対象の配偶者を養っている×自分も要件を満たしている場合に税金が安くなるのが配偶者控除、配偶者特別控除

配偶者控除、配偶者特別控除を受けるには、結婚していることが条件です。

そして、結婚していること以外にも要件があります。

まず、

結婚相手が控除の対象×自分も要件を満たしていることで”税金を計算する際の所得額”を減らすことができる=税金を減らせる

となっています。

配偶者にだけ条件があるわけではないことに注意が必要です。

そして、条件で気を付けたいのが「所得」です。

納税者、配偶者共に所得が多いと、控除の対象外になってしまうんです。

例えば、夫が公務員、妻がパート、お互いに他に収入が無く、夫も妻も各一定条件内の年収、というケースであれば対象になることが多いです。

一方、妻の収入が無くても夫の年収が一定以上になったら配偶者控除、配偶者特別控除適用外、となります。

結婚していれば誰でも対象になるわけではないんですよ。

ちなみに、平成30年分より前までの配偶者控除については、納税者側の年収上限は無かったのですが、制度の改正で上限ができました。

「上限ができたなんて…」と思うかもしれませんが、

- 年収の低い人ほど夫婦共働きで、配偶者控除の適用外

- 年収が高くなるほど税金は多くはなりますが、受けられる控除も多い。さらに配偶者控除対象者が増える

という状況だったことが改正の要因になっていると思います。

しかしあくまでも配偶者控除、配偶者特別控除は

所得の少ない(もしくは0の)人と結婚している(所得税法上の控除対象配偶者を養っている)場合に、納税者の税金の負担を減らすために設けられた制度

なんですよ。

ですので、配偶者の収が0なのに納税者の収入が多いからと言って控除適用外になるのはへんな感じもしますね。

これからまた制度は変わっていく可能性がありますので、最新情報をチェックすることをお勧めしますよ。

公務員の配偶者控除、配偶者特別控除。対象になる条件は?

配偶者控除、配偶者特別控除の対象になるには、いくつかの条件を満たさないといけません。

配偶者控除、配偶者特別控除でそれぞれ条件が共通する部分もあれば、異なる部分もあります。

配偶者控除を受けられなくても配偶者特別控除を受けられる場合がありますよ。

確認してみてくださいね。

配偶者控除、配偶者特別控除を受けるのに共通の条件

自分が納税者で配偶者控除を受ける場合、配偶者控除や配偶者特別控除を受けるのに共通している要件は

- 自分の前年の合計所得金額が1,000万円以下

- 配偶者が戸籍上配偶者と認められている場合

- 配偶者が自分と生計を一にしていること

- 配偶者が青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと

となっています。

配偶者控除を受ける条件

配偶者控除を受けるには配偶者控除、配偶者特別控除を受けるのに共通の条件に加えて

- 年間の「合計所得金額」が48万円以下(令和元年分以前は38万円以下)であること

というのが必要です。

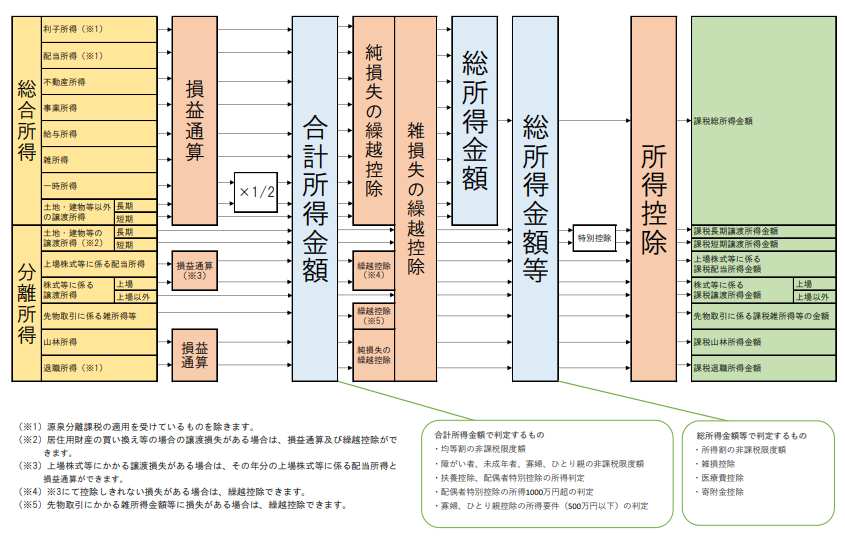

合計所得金額というのは給与年収から給与所得控除額やを引いたり、不動産所得などほかの収入がある場合は足したり損益通算した後の金額になります。

引用:富田林市

給与所得控除額は給与収入によって控除される額が違います。

例えば給与収入が1,625,000円までは550,000円、給与収入が850万円以上の場合は195万円が控除される、となりますよ。

▼給与所得控除

| 給与等の収入金額(給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

給与のみの場合は給与収入が103万円以下であれば給与所得控除額550,000円を引いて「合計所得金額」は48万円、となります。

配偶者特別控除を受ける条件

配偶者特別控除を受けるには配偶者控除、配偶者特別控除を受けるのに共通の条件に加えて

-

年間の合計所得金額が48万円超133万円以下(平成30年分から令和元年分までは38万円を超え123万円以下、平成29年分までは38万円を超え76万円未満)

-

配偶者が、配偶者特別控除を適用していないこと

-

配偶者が、給与所得者の扶養控除等申告書または従たる給与についての扶養控除等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除く)

-

配偶者が、公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除く)

ということが必要です。

制度の改正によって配偶者の年間の合計所得金額は133万円以下までが対象になりました。しかし、所得が多いほど段階的に控除額が減りますよ。

配偶者控除、配偶者特別控除を受けるのに共通の条件:自分の前年の合計所得金額が1,000万円以下

配偶者控除や配偶者特別控除を受けるには、自分の前年の合計所得金額が1,000万円以下である必要があります。

公務員も、役職がつかないうちは合計所得金額が1,000万円以下のことも多いと思います。

特に若いうちは「薄給でつら…」と感じることもあるかもしれませんから、ありがたいですね。

ちなみに、収入が1,000万円を超えても、収入の内訳、控除によって配偶者控除、配偶者特別控除の対象になる場合があります。

例えば、収入1,195万円、そのうち給与が850万円以上→給与所得控除の195万円を引いて合計所得金額が1,000万円

となれば、配偶者控除の対象になりますよ。

さらに、所得金額調整控除を受ける人は、その控除分対象収入上限額が上がります。(給与収入1,000万円越えの場合は15万円が控除になるため)

例えば給与収入のみなら1,210万円まで対象になりますよ。(令和2年分以降、それ以前より給与所得控除額が10万円減となっています。)

一方、副業の許可を得て、農業などの家業を継いだり、不動産投資などでかなり稼いでいるという人もいるでしょう。

僕も公務員時代に不動産投資を始めたのですが、公務員の年収を超えました。

その場合は、同じく年収が1,195万円であっても給与収入の内訳が少なく、給与所得控除額も低いというケースもあるかもしれません。それだと合計所得金額が1,000万円を超える可能性が出てきますね。その場合は配偶者控除、配偶者特別控除の対象外になってしまうこともありますよ。

配偶者控除、配偶者特別控除の金額が減るケース。納税者本人の合計所得金額900万円以上になると…

自分が納税者側、という場合、自分の前年の合計所得金額が900万円超え1,000万円以下の場合は配偶者控除の金額や配偶者特別控除の金額は減額されます。

▼配偶者控除の金額(配偶者の合計所得金額48万円以下)

| 控除額 | ||

|---|---|---|

| 控除を受ける納税者本人の合計所得金額 | 一般の控除対象配偶者 | 老人控除対象配偶者 |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

配偶者特別控除では、配偶者の所得でも控除額がかわります。

▼配偶者特別控除の金額

| 控除額 | |||

|---|---|---|---|

| 配偶者の合計所得金額 | 控除を受ける納税者本人の合計所得金額 | ||

| 900万円以下 | 900万円超900万円超 | 950万円超1,000万円以下 | |

| 48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

「なんで配偶者の条件は同じなのに自分は配偶者控除額が低いねん!」と思った場合には、自分の年収と相手の年収に違いがあるかもしれませんね。

ちなみに、以前は配偶者の収入が103万円を超えるかどうかが配偶者控除適用の基準の一つでもあったため、「103万円の壁」ということも言われていました。

しかし配偶者特別控除で配偶者の収入が最大150万円(合計所得が95万円)以下であれば控除が配偶者控除と同じ満額38万円となるので、最近では150万円の壁、と言われるようになっていますね。

配偶者控除、配偶者特別控除を受けるのに共通の条件:配偶者が戸籍上配偶者と認められている場合

配偶者控除や配偶者特別控除を受けるには、戸籍上配偶者として認められることが必要です。

戸籍上の配偶者になるには、市区町村役場に婚姻届出を提出して、受理されないといけないんですね。

つまり、内縁、事実婚、同棲などでは控除の対象として認められません。

パートナーシップ制度や条例などを設けている自治体もありますが、パートナーシップ制度、条例では民法による配偶者とはならないんです。そのため、配偶者控除、配偶者特別控除の対象にはなりません。

配偶者特別控除は夫婦でお互いに受けられるのか?

男女問わず、配偶者控除や配偶者特別控除を受けることができます。

男性がパートナーの女性を「配偶者」として控除申告することもできますし、女性側が申告することもできますよ。

育休や休職などで収入が減少することは男女共にあるでしょう。公務員は特に、男性の育休取得も多いです。

知り合いの男性公務員が来月から1年間、育休を取ると言うので、思わず拍手した。権利として当然のことなのだけど、ホント素敵だな、と。

こう言ったことがどんどん広がっていきますように

!— かぼす (@E_Casiano14) March 17, 2022

また、悲しいことに休職も多いですからね。

例えば

- 共働きだったけど、夫が休職

- 夫の年収が200万円を切った

- 妻が配偶者控除、配偶者特別控除の申告をする

というケースもあり得るわけですね。

ただし、夫婦で同時に、お互いに「配偶者特別控除」を申告することはできませんよ。

「配偶者特別控除は配偶者の合計所得金額が48万円を超えても申請できるなら、夫婦でお互いに申請できるの?」と思うかもしれませんが、一度には夫婦どちらか一方のみの適用となります。

配偶者控除、配偶者特別控除を受けるのに共通の条件:配偶者が自分と生計を一にしていること

配偶者控除、配偶者特別控除を受けるのには、配偶者が自分と生計を一にしていることが必要です。

生計を一にしている、というのは、同居が絶対に必要というわけではありません。

まず、同居している配偶者であれば、「食費や水道光熱費などの生活費を別にしている」などそれぞれが独立した生活を営んでいることが明らかでない限り、「生計を一にする」となります。

また、別居していても、

- 休日には、定期的に、一緒に過ごしている

- 生活費、学資金、療養費等の送金が定期的におこなわれている

という場合は「生計を一にする」となります。

別居の場合は提出書類が増えることにも注意が必要です。

〇控除を受ける人の配偶者であることが確認できる書類

-

- 戸籍の附票の写し

- 日本国または地方公共団体が発行した書類

など

国外に居住している場合

- 国外居住配偶者の旅券の写し

- 外国政府又は外国の地方公共団体が発行した書類(国外居住親族の氏名、生年月日及び住所又は居所の記載があるもの。)

- 戸籍謄本

- 出生証明書

- 婚姻証明書

など

〇控除を受ける人が配偶者の生活費等に充てるための支払を行ったことが確認できる書類

- 送金依頼書

- クレジットカード利用明細書

- 預金通帳のコピー

等

申告の際には必要書類が揃っているかを要チェックしてみてくださいね。

公務員の配偶者控除。配偶者の退職後の求職者給付は所得に含める?含めない?

配偶者が退職をして「求職者給付をもらっている」という場合、配偶者控除、配偶者特別控除の対象となるか気になりますね。

求職者給付は失業手当などと言われることもあるものです。

求職者給付は課税の対象にならない(雇用保険法第12条)ため、配偶者控除、配偶者特別控除の対象かどうかを判断する際の「合計所得金額」には含める必要はないですよ。

ただし、配偶者が公務員だった場合は、求職者給付ではなく「退職手当」や「求職者の退職手当」が出ます。退職手当は、配偶者控除や配偶者特別控除を受けられるか判断する際の「合計所得金額」に含める必要がありますよ。

「退職所得」は

退職手当から退職所得控除を引き、×1/2(特定役員退職手当の場合は1/2をしない)

をするので元の手当の額より結構少なくはなりますが、

- 勤続年数が長い(退職手当が多い)場合などは対象の合計所得金額を超える

- 退職所得はそこまで多くはないが、他の所得と合わせると対象の合計所得金額を超える

というケースもあります。

中には、「今まで配偶者控除の対象だったけど、退職手当が出た年だけ所得が多くなり対象から外れた」ということもあるでしょう。

年末調整の際の扶養控除申告書や確定申告で申告もれが無いように注意してみてくださいね。

公務員の配偶者控除。育児休業給付金、出産育児一時金や出産手当金は所得に含める?含めない?

配偶者の勤め先が民間企業であれば育児休業の際に雇用保険の育児休業給付金、公務員であれば共済の育児休業手当金がもらえます。

また、民間企業であれば出産育児一時金、出産手当金、公務員は共済から出産費などを受け取れます。

これらは非課税(健康保険法第62条、国家公務員共済組合法第49条、地方公務員共済組合法第52条)のため、配偶者控除、配偶者特別控除の対象かどうかを判断する際の「合計所得金額」には含める必要はありません。

そのため、育休がない時は対象外でも、育休中でお給料が出ない分、配偶者の合計所得が配偶者控除や配偶者特別控除の対象額内になることがあります。

ただし、配偶者が公務員の場合、出産手当金ではなく、産休中も給与が発生します。産休のタイミングによってはボーナスも含め満額出ることもありますね。

給与所得の計算にはボーナスも含める必要があります。ですので、「配偶者が今年はほぼ産休と育休で休んでいた」という場合でも、所得が配偶者控除、配偶者特別控除の対象になる合計所得金額を上回る可能性もあります。

申告間違いとならないように気を付けてくださいね!

まとめ

- 結婚すると税金が安くなる可能性があり、配偶者控除、配偶者特別控除という

- 公務員も配偶者控除、配偶者特別控除が受けられる

- 配偶者控除、配偶者特別控除を受けるには条件を満たす必要がある。特に、納税者、配偶者共に合計所得に注意

- 求職者給付や出産、育児の手当などは合計所得を計算するのに含めなくてよい。ただし、配偶者が公務員の場合は求職者給付の代わりに「退職手当」、「求職者の退職手当」、出産手当の代わりに「給与」が出て、合計所得計算の際に含める必要が出てくる

- 制度が変更になり、以前対象外だった人が対象になったり、その逆もある。最新情報をチェックするのがおすすめ

制度、というのはいろいろあります。

配偶者控除の制度もそうですが、まだまだ課題があったり、時代にそぐわなくなったりもするんですよね。

そのため改正されたりもします。

改正可決がニュースになっても施行まで時間があったり、忘れがちにもなりますし、調べるの面倒くさい、と思うかもしれません。

ただ、知らずに損してたという人も実際にいると思います。

少しずつでもチェックしてみることをお勧めしますよ。

コメントを残す